Oct 18, 2024

Oct 18, 2024

La directive 2014/55/UE impose la facturation électronique dans l’UE, visant à harmoniser les échanges électroniques. Chaque État membre adapte ses exigences. Voici comment la France met en œuvre cette réglementation.

Qu’est-ce que la facturation électronique en France et pourquoi est-elle importante ?

La réforme est supervisée par le Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique, ainsi que par la DGFiP. Elle vise à améliorer l’efficacité des transactions commerciales, réduire les coûts administratifs et assurer une meilleure conformité à la TVA.

La France a transposé la directive en 2019 via la loi PACTE. Désormais, l’article 91 de la loi de finances rectificative 2024 rend la facturation électronique obligatoire pour les transactions B2B.

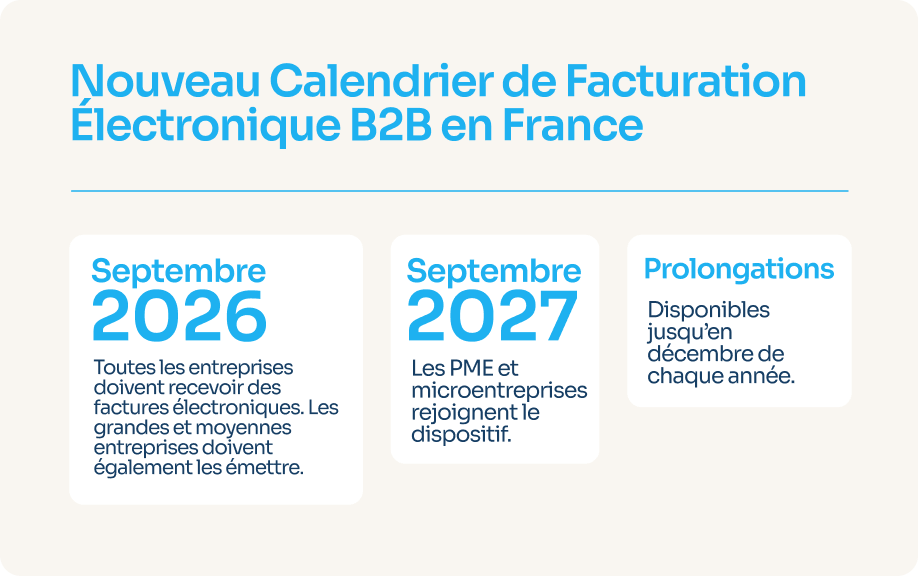

Calendrier de la réforme

Le gouvernement a fixé les dates suivantes :

- 1er septembre 2026 : Toutes les entreprises devront recevoir des factures électroniques. Les grandes et moyennes entreprises devront aussi les émettre.

- 1er septembre 2027 : Les PME et microentreprises devront se conformer, avec une extension possible jusqu’en décembre 2027.

Ces dates permettent aux entreprises de planifier leur transition pour être conformes aux nouvelles réglementations.

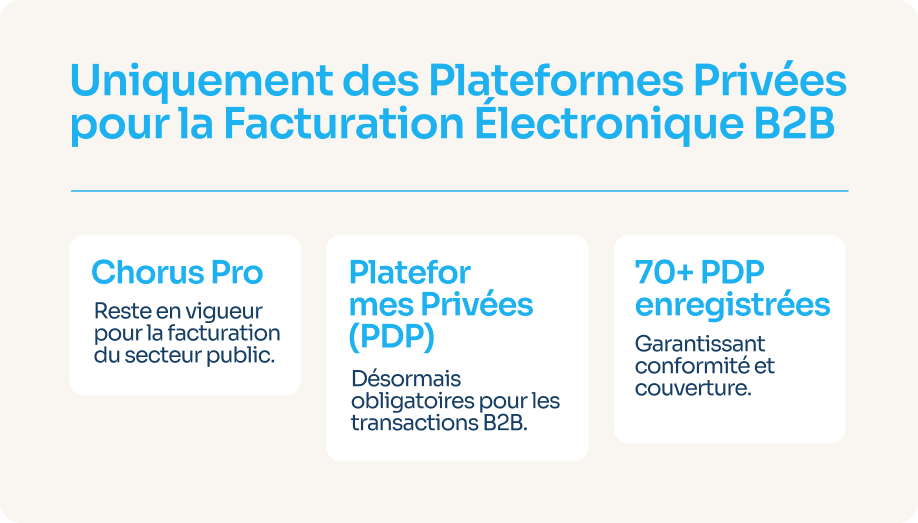

Fin du Portail Public de Facturation (PPF)

Un changement majeur est l’abandon du portail public de facturation (PPF) comme plateforme pour les factures. Initialement, l’État envisageait d’utiliser une plateforme centrale comme Chorus Pro, qui gère les factures pour le secteur public. Chorus Pro reste pertinent pour les transactions avec les autorités publiques, permettant aux fournisseurs de soumettre leurs factures aux entités gouvernementales.

Cependant, pour le nouveau mandat de facturation électronique B2B, seules les plateformes privées certifiées (PDP) pourront gérer la facturation. Plus de 70 PDP ont été enregistrées, démontrant l’engagement du secteur privé. Les entreprises devront donc utiliser une PDP pour respecter les nouvelles règles B2B.

Développements d’infrastructure clés

Pour faciliter la transition, l’État mettra en place un registre centralisé des destinataires et un concentrateur de données pour sécuriser les échanges entre les PDP et assurer la transmission correcte des données aux autorités fiscales.

Qu’est-ce que l’e-reporting en France ?

En plus de la facturation électronique, la France met en place de nouvelles obligations d’e-reporting couvrant :

- Les ventes B2C

- Les transactions B2B internationales

- Les livraisons intra-UE

- Les informations sur les paiements pour services soumis à la TVA

Les dates limites correspondent au calendrier de la facturation électronique, avec des obligations à partir de septembre 2026 pour les grandes entreprises et septembre 2027 pour les PME.

Comment Powens aide à simplifier la conformité

Pour les logiciels financiers, se conformer aux nouvelles règles peut sembler complexe. Powens simplifie cette tâche en offrant des solutions puissantes d’Open Finance et de banque intégrée. Ces solutions permettent :

- Le suivi en temps réel des données bancaires et des flux de trésorerie

- La réconciliation et les paiements automatisés

- Des solutions conformes aux réglementations pour gérer les paiements dans la zone SEPA

Prêt à simplifier la conformité ? Contactez notre équipe commerciale dès aujourd’hui pour découvrir comment Powens peut transformer votre approche de la facturation électronique.